Por: Econ. Jimmy Anastacio Solis.

Cámara Nacional de Pesquería

janastacio86@gmail.com

www.camaradepesqueria.com

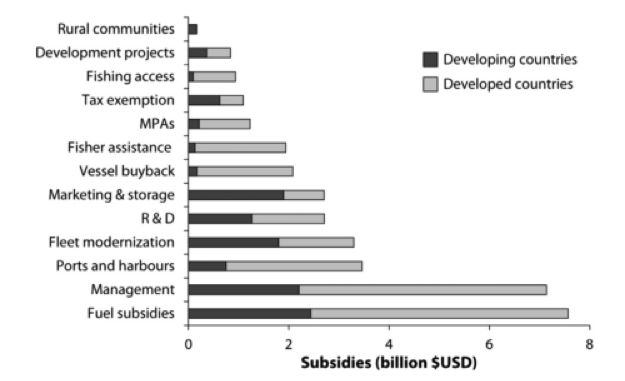

En el ámbito global, Sumaila et al. (2016) cuantificaron los subsidios a la pesca en $ 35 mil millones, de los cuales 22% corresponden a subsidios a combustibles ($7.7 mil millones). Los mayores subsidiadores de la actividad pesquera son los países asiáticos, europeos y norteamericanos, precisamente los principales competidores de Ecuador en el mercado atunero.

Figura 1. Composición de los subsidios estimados a nivel global.

Fuente: Sumaila et al. (2016)

De igual manera, Sumaila et al. (2013) cuantificaron los subsidios en la pesquería de túnidos en el Océano Pacífico Occidental y Central (la más grande en el mundo) en $1 452 millones de los cuales $336 millones correspondían a subsidios a combustibles.

Es importante mencionar que los subsidios a la pesca carecen de disciplinas en el marco de la Organización Mundial de Comercio (OMC), su complejidad ha llevado a que las negociaciones estén estancandas por alrededor de 20 años en el organismo multilareal, sumado a cuestionamientos a subsidios desmedidos de algunos países y su impacto en la sostenibilidad de ciertos recursos con marcos normativos y controles laxos. Los esfuerzos por establecer disciplinas se han acelerados en los últimos años para lograr normas definitivas de frente a los Objetivos de Desarrollo Sostenible de las Naciones Unidas.

Buena parte de los subsidios a la pesca son canalizados a través de programas de modernización de flota, alrededor de $3.5 mil millones de acuerdo a Sumaila et al. (2016). Por ejemplo, China se ha convertido en un importante país en la pesquería de atunes, con el vertiginoso crecimiento de su flota pesquera. De acuerdo a Ilakini (2013), el desarrollo pesquero chino está impulsado por una política de subsidios a los combustibles a sus flotas que operan en aguas distantes (no jurisdiccionales), así como por préstamos a tasas preferenciales para construcción de barcos, pago de derechos de acceso a pescar a aguas de otros países, reducción de aranceles para reparaciones, remodelaciones y construcción de barcos, y reducciones del 50% sobre la tarifa del impuesto a la renta, entre otros. Esquemas similares a través de créditos blandos e incentivos tributarios fueron aplicados por europeos y estadounidenses para modernizar sus flotas.

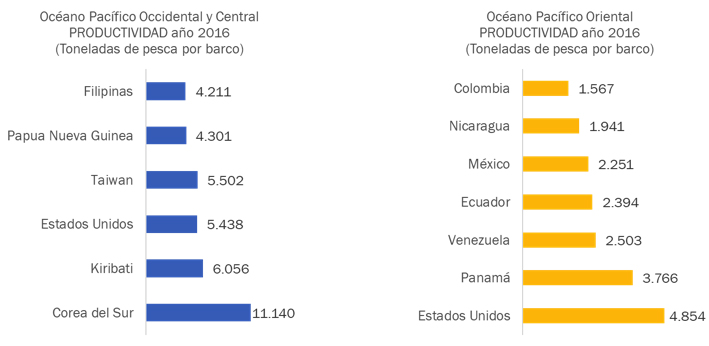

Políticas estatales para modernización de barcos, así como otros factores inciden en que la productividad de las flotas atuneras que operan en el Océano Pacífico Occidental sea ampliamente superior a la de Ecuador y por ende también logran mayores eficiencias en sus costos de explotación. Por ejemplo: datos presentados por ATUNA (2017) muestran que en el año 2016 las capturas anuales por barco de la flota atunera de Taiwán fue 2.29 veces mayor que la de Ecuador, mientras que en casos como los de Estados Unidos y Corea del Sur la relación fue 2.27 y 4.65 veces superior.

Figura 2. Productividad promedio anual por flota atunera, por país y región de pesca, año 2016.

Fuente: ATUNA (2017)

Los factores que influyen en la diferencia de productividad con flotas que operan en la región asiática son múltiples, entre ellos: la riqueza ictiológica de sus diversas zonas insulares, la cercanía de los caladeros de pesca, la ausencia de vedas, subsidios, embarcaciones con diseños y tecnología más moderna, la facultad que tienen ciertas flotas de esta región para hacer trasbordos en altamar y la amplia infraestructura logística con la que cuentan para abastecerse de combustible y suministros en altamar, sin necesidad de ingresar a puertos, generando un modelo de operación que disminuye significativamente sus costos e incrementa su productividad, el cual incluso por aspectos normativos regionales sería inviable en la región de pesca de la flota ecuatoriana. A lo anterior, se suman menores costos laborales y denuncias de la terrible práctica de esclavitud en algunos barcos pesqueros asiáticos (HRW, 2018).

Estado e industria debe priorizar la modernización de la flota atunera

El desarrollo de la industria del atún en Ecuador ha estado fuertemente fundamentado en el potencial de su flota pesquera, la cual suministra el 58% del volumen total de materia prima procesada en el país, permitiéndole a su vez acceder libre de aranceles a la Unión Europea (UE) y así lograr el posicionamiento actual como la segunda industria exportadora más grande de atún a nivel global.

Por tal motivo, la modernización de la flota atunera es una prioridad no solo de la industria, sino también lo debería ser del Estado. Con 40 años de antigüedad promedio y con un alto número de embarcaciones pequeñas, la flota atunera nacional enfrenta desafíos de competitividad frente a flotas extranjeras, tal como se abordó anteriormente. La antigüedad de los barcos demanda importantes y constantes inversiones para mantenerlos en condiciones óptimas para faenas de pesca que duran entre 20 y 90 días en altamar. El costo de reparaciones y mantenimiento oscila entre el 20 y el 30% del costo anual.

Sin embargo, en medio de la discusión y esfuerzos privados para fomentar la modernización, el gobierno decidió revisar su política de subsidios a los combustibles, entre ellos el diésel pesquero.

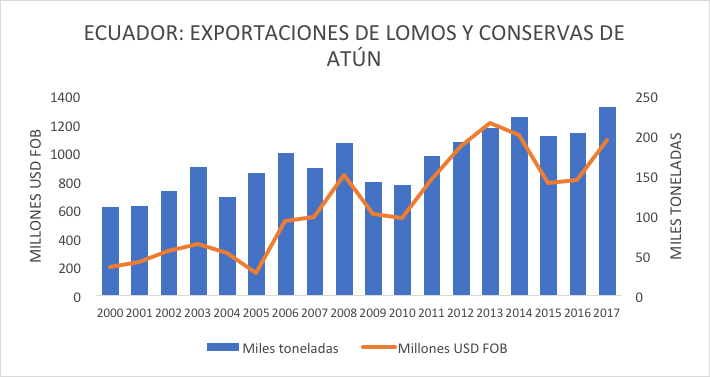

El precio diferenciado del combustible ha representado una medida positiva para dinamizar un sector productivo que hoy en día realiza un aporte significativo a la sostenibilidad de la dolarización, a través de la generación de empleo, producción, inversión y exportaciones (ver figura 3). Tan solo el atún representa para la economía nacional el 9% de las exportaciones no petroleras y el 72% de las exportaciones pesqueras.

Figura 3: Exportaciones de lomos y conservas de atún de Ecuador, 2000-2017.

FUENTE: Elaborado en base a datos del Banco Central del Ecuador

Con todo lo que representa el desafío de mantener activa una flota antigua y el alto costo de producir en Ecuador, el precio del combustible para este sector significó una compensación estatal a los desafíos de competitividad del país ante el mundo.

De acuerdo a datos de EP Petroecuador el consumo anual de diésel del sector pesquero industrial fue de 69 millones de galones en el 2017 y de alrededor de 64 millones de galones en el 2018. Por lo que la apuesta estatal de destinar alrededor de $60 – 70 millones es definitivamente una medida productiva favorable para una economía dolarizada, para un sector productivo que genera más de $1 500 millones en divisas más los tributos, aportes a trabajadores y seguridad social que representa.

Durante el último decenio, la carencia de una política pública de fomento a la modernización, la falta de un macroentorno estable para inversiones que bordean los $20-30 millones por barco, sumado al creciente costo de los factores de producción y a una política comercial equívoca que aisló y retraso al país de la integración comercial con sus principales mercados de exportación, incidió sobre importantes decisiones de inversión en una industria que orienta casi el 80% de sus ventas al exterior.

La modernización de la flota y el desmontaje de un modelo económico en el que primó la recaudación y que además resultó en el encarecimiento de la producción nacional, demandará de mucho trabajo que no podrá solucionarse en el corto plazo. El gobierno junto con la industria debe trabajar en una agenda de competitividad que permita al sector aumentar su productividad y reducir su vulnerabilidad respecto a la competencia externa. Trabajar sobre esto parece más razonable que pensar en eliminar o reformar intempestivamente un esquema de fomento estatal que funciona correctamente en medio de todas las adversidades.

Las afectaciones que pudiese tener sobre la industria del atún la decisión de eliminar el subsidio al diésel pesquero sin medidas complementarias que ayuden a hacer frente al impacto sobre esta actividad productiva pueden ser significativas en el mediano y largo plazo. A nivel global, históricamente el capital en la industria del atún se ha probado muy móvil ante cambios en las condiciones de competencia, primando destinos de producción con acceso a preferencias arancelarias, costos competitivos de factores de producción, y aseguramiento en el acceso a materia prima. En el caso del Ecuador, es probable que ante un escenario prolongado de reducción de márgenes o incluso de insostenibilidad de la operación en determinadas operaciones, una parte

El sector necesita un panorama claro de trabajo, con acuerdos públicos – privados que se sostengan en el tiempo.